另一方面,隨Agentic AI推動模型由訓練轉向推理,AI資料中心CPU需求快速提升,帶動DDR5 RDIMM需求快速成長,對已高度短缺的供給,形成更大壓力。

法人認為,未來RDIMM、HBM、eSSD與Switch等伺服器相關記憶體產品,將逐步擺脫過去Commodity屬性,轉變為AI基礎建設中的核心戰略資源,台系記憶體製造廠如南亞科、華邦電及旺宏,有望受惠記憶體產業結構性的改變。

為確保記憶體供給量,美系雲端供應商(CSP)正積極與原廠洽談長約(LTA),以確保RDIMM、HBM與eSSD供應穩定。

惟2026年至2027年全球記憶體投片量,仍受限於高階無塵室不足、EUV設備供應吃緊,以及三星、SK海力士與美光等大廠,優先將資源集中於高階DRAM產品等因素。

法人預估,2026年與2027年全球DRAM投片量年增率僅約9%與11%,NAND Flash則約為-2%與5%,供給成長相對有限。

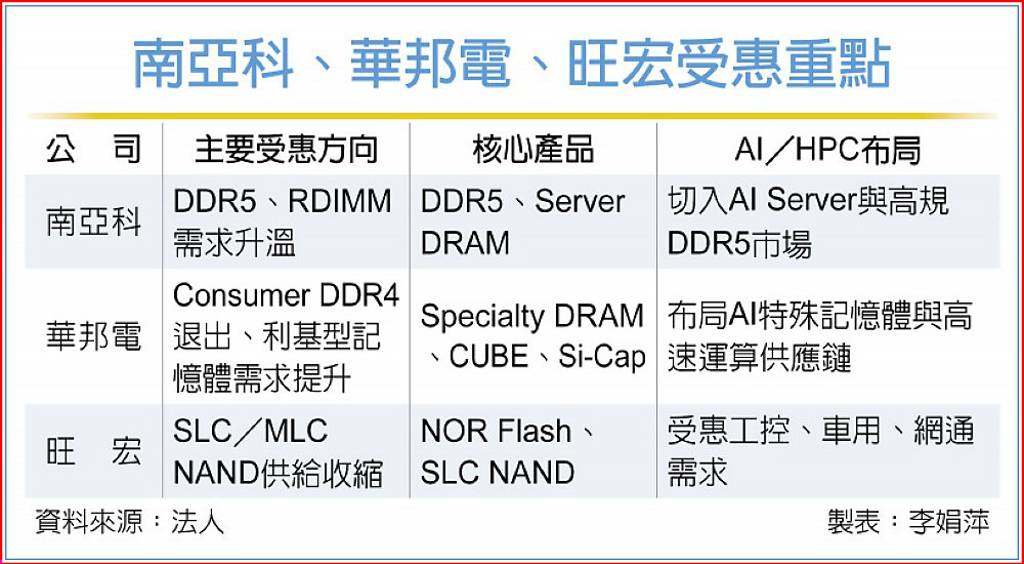

台廠方面,南亞科成為市場關注焦點。南亞科正積極推進DDR5布局,預計2026年底至2027年陸續量產高規DDR5產品,並有機會切入RDIMM與AI伺服器市場。

隨產品結構由TV、STB等消費性應用,逐步轉向伺服器相關應用,未來產品組合與獲利能力可望顯著提升。

華邦電則可望受惠Consumer DDR4供給持續退出。隨主要DRAM原廠逐步縮減DDR4產能,市場供給持續收斂,也有利華邦電在利基型DDR4與特殊型記憶體市場的議價能力提升。

法人看好華邦電CUBE與高附加價值產品布局,並進一步切入Si-Cap相關製程整合,逐步由傳統記憶體供應商,朝AI特殊記憶體與高速運算供應鏈升級。

旺宏則可望受惠MLC/SLC NAND供給收縮。由於國際大廠將產能轉向高容量QLC與企業級儲存產品,低容量SLC/MLC NAND供應持續減少,也使工控、車用、網通與嵌入式市場需求轉向利基型供應商。法人認為,旺宏後續NOR Flash與SLC NAND產品報價與產能利用率,均有機會進一步提升。

(本文轉載自:工商時報/李娟)