MCU產業歷經2年的去庫存與殺價壓力,產業浮現轉機,新唐傳出4月一口氣漲價20%代工費用。(圖/中時報系資料照)

電子通膨效應蔓延,不僅 記憶體、玻纖布報價一路驚驚漲,連成熟製程MCU( 微控制器)也傳出漲價風聲。在陸龍頭中微半導體漲價15~50%後,新唐(4919)為首的台系MCU廠連動跟進,傳出晶圓代工價格將自4月起漲價2成因應,讓台股的漲價概念股,再添生力軍。

MCU產業歷經2年的去庫存與殺價壓力,產業逐步浮現轉機,近期包括新唐、盛群(6202)皆釋出復甦訊號,普遍認為產業最壞時刻已過,2026年將迎來回升,部分產品醞釀漲價,市況逐步走向健康循環。

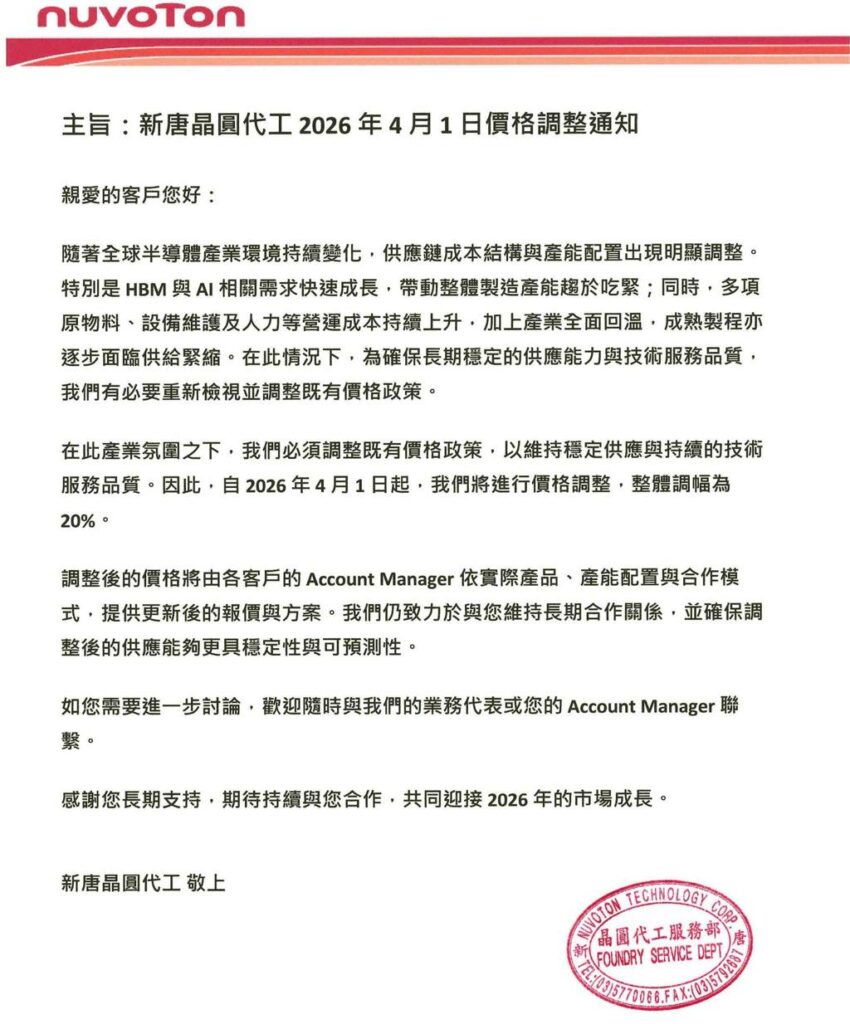

其中,新唐傳出已向客戶發出通知,表示晶圓代工價格將自4月1日調整,信中指出,全球半導體環境變化大,供應鏈成本結構與產能配置明顯調整,原物料、設備維護及人力等營運成本持續上升,加上產業全面回溫,成熟製程亦逐步面臨供給緊縮。

在此情況下,為確保長期穩定的供應能力與技術服務品質,因而重新檢視並調整既有價格政策,以維持穩定供應與持續的技術服務品質,表明將自4月進行價格調整,整體調幅為20%。

法人目標價66元

本土老牌投顧則出具個股報告指出,預期2026年BMC(基板管理控制器)、MCU業務大幅成長,由於AI引發排擠效應,造成其他半導體供給減少,將新唐升為「區間操作」評級,目標價66元。

此外,陸系MCU廠率先漲價,同樣對新唐有利,過去陸廠擅長以低價搶單,現在卻因拿不到產能與上游供應鏈漲價,低價策略失靈,隨新唐與對岸同業價差減少,老客戶重新選擇品質與效能較好的新唐,公司也預估,在陸MCU市占率回升,今年還將推出超過10款不同領域或改善性能的產品。

至於BMC業務方面,今年同樣有機會大幅成長,相較舊客戶之前只用CPU伺服器,但自去年下半年起,很多專案開始改用ASIC的AI伺服器,新唐現有2家客戶正在轉型,訂單需求量大,能見度可至年底,對於BMC成長具高度信心。

相較新唐2025年每股虧損高達3.97元,該投顧預估,2026年每股虧損縮小至2.14 元,2027年正式轉盈,EPS可達0.6元,今明2年營收各為335.42億元、379.02億元,年增率均逾10%。

(本文轉載自:旺得富理財網/李宗莉)